[요약]

- 국내 석화업계는 공급과잉으로 인한 어려움을 극복하기 위해 고부가 첨단소재로 포트폴리오 조정을 추진하고 있음

- 독자적인 고부가 제품에 대한 투자는 글로벌 경기 부진으로 석유화학 시장의 수급이 좋지 않은 상황에서 지속성장을 위한 전략적 선택으로 해석됨

- 공급과잉과 경기침체에 따른 어려움에 직면한 석유화학업계는 ‘고부가 첨단소재’로 정면돌파를 모색하고 있으며, 기존의 범용 제품보다는 ‘스페셜티’ 비중을 높이는 전략을 채택

- 대한민국 석유화학 산업의 침체는 중국발 공급과잉, 글로별 경기 둔화 따른 수요감소, ESG 경영에 대한 압박,에너지 비용 증가 등을 원인으로 볼 수 있음

-

- 중국 석유화학산업의 급격한 성장에 따른 공급과잉과 글로벌 경기 둔화로 인한 수요감소는 대한민국 석유화학 산업의 수익성에 상당한 타격을 입히고 있음

- 중국의 석유화학 제품 생산 능력은 최근 몇 년간 급격히 증가하고 있음, 일례로 ’24년 중국의 에틸렌 생산 능력은 약 50% 증가한 4천만 톤 수준(전 세계 총 생산능력의 30% 수준)

- 또한 글로벌 경기 둔화에 따라 주요 석유화학 제품인 에틸렌과 프로필렌에 대한 수요가 감소, 전 세계적으로 공장 가동률이 하락하고 있음(글로벌 에틸렌 공장 가동률은 ’23년 78.7%까지 하락)

- 중국 석유화학산업의 급격한 성장에 따른 공급과잉과 글로벌 경기 둔화로 인한 수요감소는 대한민국 석유화학 산업의 수익성에 상당한 타격을 입히고 있음

-

- ESG 이슈에 따른 환경규제와 기술패권 경쟁, 전쟁 등으로 발생한 공급망 이슈로 에너지 비용이 상승하여 석유화학산업계에 부담 요인으로 작용

- 주요 국가(EU, 중국, 미국 등)에서 탄소배출, 플라스틱, 대기오염 규제 등 국내 석유화학기업의 글로벌 시장 진출을 제한할 수 있는 규제정책*이 이미 작동되거나 본격 시행을 앞두고 있음

- * (미국) Inflation Reduction Act, CARB(캘리포니아 대기자원위원회) / (EU) CBAM(탄소국경제), REACH(화학물질의 등록, 평가, 승인 및 제한) / (중국) 13차·14차 5개년 계획, 탄소배출거래시스템(ETS)

- 러시아-우크라이나 전쟁이 장기화함에 따라 공급망 위기로 인한 에너지 비용이 증가하고 있어 산업계에 강력한 부담 요인으로 작용

- 주요 국가(EU, 중국, 미국 등)에서 탄소배출, 플라스틱, 대기오염 규제 등 국내 석유화학기업의 글로벌 시장 진출을 제한할 수 있는 규제정책*이 이미 작동되거나 본격 시행을 앞두고 있음

- ESG 이슈에 따른 환경규제와 기술패권 경쟁, 전쟁 등으로 발생한 공급망 이슈로 에너지 비용이 상승하여 석유화학산업계에 부담 요인으로 작용

- 경기침체 국면을 돌파하기 위해 국내 석유화학 업체들은 고부가가치 제품에 집중하고 있음

-

- 대한민국 석유화학 기업은 어려운 상황을 해소할 고부가가치 제품으로 고성능 플라스틱 및 폴리머, 특수화학 제품, 친환경/바이오 기반 소재, 복합/경량화 소재 등에 주목

- 고성능 플라스틱 및 폴리머 : 다양한 산업에서 사용할 수 있는 고내열성, 고강도 플라스틱(폴리카포네이트, 폴리아세탈) 및 폴리머(폴리이미드, 폴리설폰)

- 특수 화학제품 : 제품의 성능을 향상시키는 첨가제, 배터리 소재로 사용되는 고분자 소재, 반도체/디스플레이 등 첨단 산업에서 사용되는 특수화학제품 등

- 친환경 및 바이오 기반 소재 : 생분해성 플라스틱(폴리락트산, 폴리부틸렌 아디페이트 코 테레프탈레이트) 및 물리·화학적 재활용이 가능한 폴리머 제품

- 복합/경량화 소재 : 경량화 소재로 각광받는 탄소섬유와 금속을 대체할 수 있는 복합재료

- 대한민국 석유화학 기업은 어려운 상황을 해소할 고부가가치 제품으로 고성능 플라스틱 및 폴리머, 특수화학 제품, 친환경/바이오 기반 소재, 복합/경량화 소재 등에 주목

-

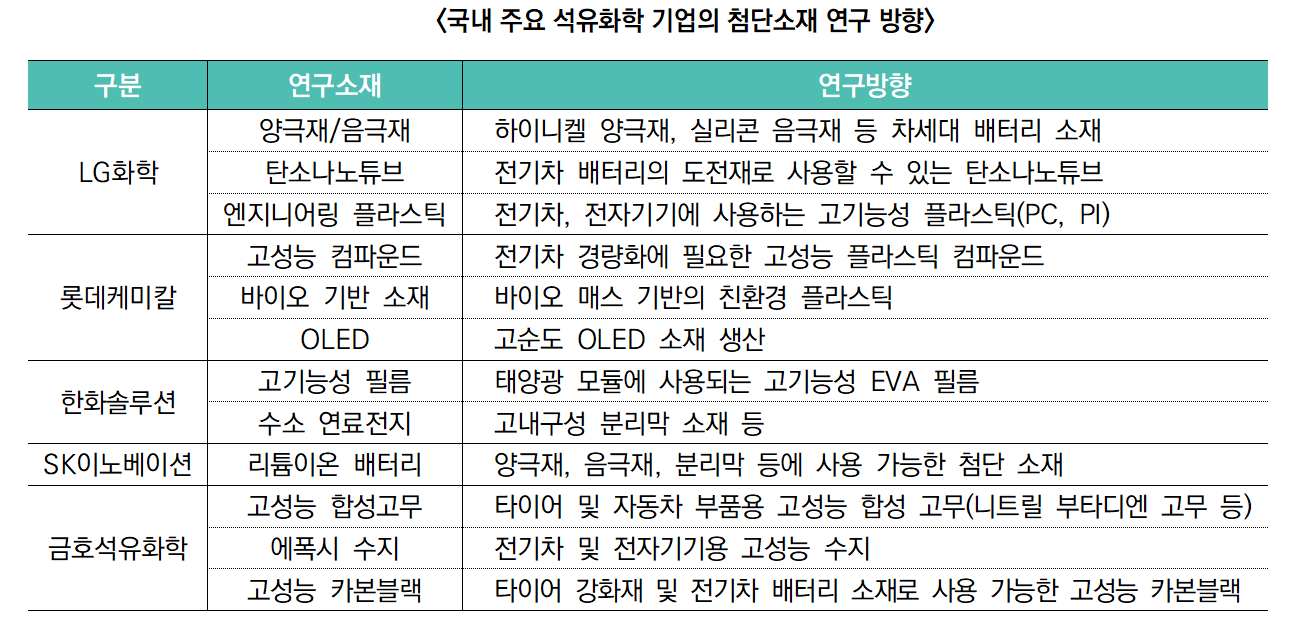

- LG화학, 롯데케미칼 등 국내 석유화학 업체들은 경기침체를 극복하고 고부가 첨단소재 시장을 선점하기 위한 연구개발을 활발하게 진행하고 있음

[시사점]

- 글로벌 경제 둔화세와 연동하여 화학산업계가 포트폴리오를 재편하면서 화학 소재 분야의 연구개발 수요가 증가할 전망

- 특히, 전략기술(이차전지, 반도체 등)의 확보에 필수적인 첨단소재를 확보하기 위해 적극적인 투자가 이루어지고 있어 정부 연구개발 사업과 연계를 통한 성과 또한 기대해 볼 수 있음

- 다만, 다양한 환경 관련 규제(플라스틱 생산, 탄소배출 규제 등)가 예정되어 있어 석유화학업계의 부담이 더 심해질 전망이기 때문에 수익을 개선하기 위한 단기전략을 병행할 필요가 있음

[출처]

- 에너지경제신문, 석화업계, 고부가 첨단소재 앞세워 지속가능성 높인다. 2024. 8. 20.

- Chemorbis, S Korea’s petchem industry hits impasse, government to step in for drastic restructuring, 2024. 5. 17

- Chemanalyst, Korean Petrochemical Giants Navigate Industry Downturn, Eyeing Strategic Shifts Amidst Chinese Oversupply, 2024. 3. 15.

- S&P Global, Asia’s Petrochemical Outlook 2024, 2024. 1. 15.